Números oficiales

La deuda pública de Mendoza creció más de 40% en doce meses

Según la DEIE, la deuda consolidada pasó de $ 620.637,8 millones en septiembre de 2024 a $ 874.657,6 millones en septiembre de 2025, impulsada por aumentos en los títulos públicos, los organismos multilaterales y la banca comercial.

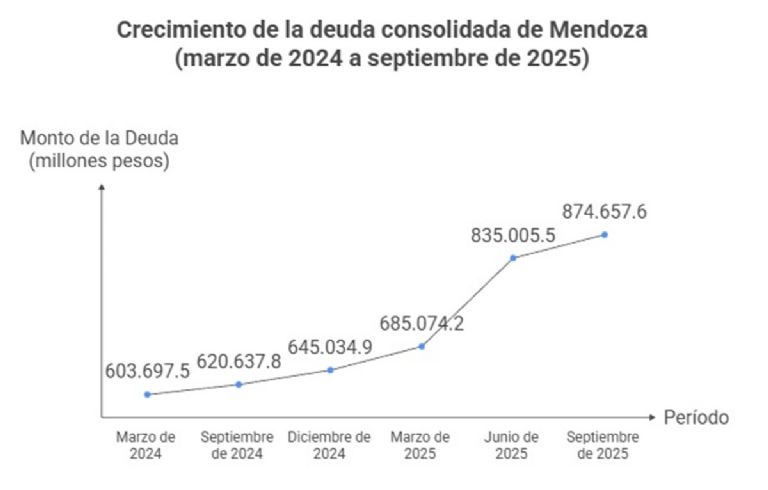

La deuda pública consolidada de Mendoza aumentó más de 40% en el lapso de un año, de acuerdo con los registros de la Dirección de Estadísticas e Investigaciones Económicas (DEIE). Un cuadro difundido por el organismo presenta la evolución trimestral del endeudamiento provincial entre marzo de 2024 y septiembre de 2025 y permite observar un incremento sostenido en la mayor parte de los componentes que conforman el stock total.

Según los datos oficiales, el total de deuda consolidada pasó de 603.697,5 millones de pesos en marzo de 2024 a 620.637,8 millones en septiembre de ese año. Para diciembre de 2024 el monto había ascendido a 645.034,9 millones y continuó creciendo hasta alcanzar 685.074,2 millones en marzo de 2025. En junio de 2025 la cifra ya se ubicaba en 835.005,5 millones y finalmente llegó a 874.657,6 millones en septiembre de 2025. La comparación interanual entre septiembre de 2024 y septiembre de 2025 refleja un crecimiento del 40,9% en doce meses.

Qué se debe y por qué creció la deuda

El informe también permite observar la composición del endeudamiento por tipo de acreedor. Los compromisos con organismos multilaterales registraron una suba considerable durante el período. En marzo de 2024 sumaban 167.573,8 millones de pesos y para septiembre de 2025 alcanzaban 254.142,4 millones. Dentro de este grupo se encuentran los préstamos del BID y del BIRF.

El saldo correspondiente al BID pasó de 139.851,3 millones en marzo de 2024 a 164.755,7 millones en diciembre de ese año y continuó aumentando hasta llegar a 188.525,3 millones en marzo de 2025. En junio de 2025 ascendía a 217.930,7 millones y en septiembre del mismo año alcanzó 217.874,8 millones. En el caso del BIRF, el registro fue de 27.722,5 millones en marzo de 2024 y alcanzó 33.445,6 millones en septiembre de 2025.

Los fondos fiduciarios nacionales mostraron una evolución más irregular, aunque también finalizaron el período con un monto mayor al inicial. En marzo de 2024 el total ascendía a 1.631,9 millones de pesos y llegó a 2.169,2 millones en septiembre de 2025. El programa más relevante dentro de este conjunto fue el F.F.F.I.R. Cloacas Tunuyán-Tupungato, que presentó un incremento significativo entre los dos extremos del período. Este ítem pasó de 503,9 millones en marzo de 2024 a 1.070,9 millones en diciembre de ese año, luego avanzó a 1.631,4 millones en marzo de 2025 y finalmente alcanzó 2.085 millones en septiembre de 2025. Otros fondos, como los vinculados a obras viales o a leyes específicas, mostraron reducciones a lo largo del período.

El segmento de títulos públicos concentró la mayor parte del endeudamiento provincial durante todo el período analizado. El total registrado en marzo de 2024 fue de 420.792,6 millones de pesos, cifra que aumentó a 442.346,8 millones en junio de ese año y a 425.581,5 millones en septiembre. En diciembre de 2024 el monto ascendió a 435.461,2 millones, mientras que en marzo de 2025 se ubicó en 463.065,9 millones. Los datos muestran que para junio de 2025 el stock de títulos ya alcanzaba 569.229,5 millones y para septiembre se ubicó en 558.224 millones.

Dentro de esta categoría se destacan los instrumentos emitidos bajo la denominación Bono Mendoza 2023. Este título comenzó el período con un saldo de 341.681,4 millones de pesos en marzo de 2024, aumentó a 363.312 millones en junio, registró 348.199,3 millones en septiembre y ascendió nuevamente a 342.322,8 millones en diciembre. Para marzo de 2025 el saldo fue de 380.652,4 millones y concluyó septiembre de 2025 con 381.187,1 millones.

Los títulos relacionados con la serie TAMAR también aparecen sumaron nuevas deudas. La Serie I registró un saldo de 32.952 millones en marzo de 2025 y mantuvo ese valor en junio y septiembre de ese mismo año. La Serie II alcanzó 23.820 millones en marzo y posteriormente llegó a 53.072,1 millones en junio y septiembre. Otros instrumentos, como los títulos de deuda con ajuste CER o los bonos emitidos en 2024, muestran variaciones menores o se mantuvieron constantes en algunos trimestres.

El resto de la deuda

El rubro Otros presentó una trayectoria descendente a lo largo del período. El total registrado fue de 60,3 millones de pesos en marzo de 2024 y disminuyó de manera progresiva hasta ubicarse en 25,6 millones en septiembre de 2025. Entre los componentes incluidos en esta categoría aparece el Fideicomiso IPV VDF Serie II, que representó casi la totalidad del monto consignado y acompañó la caída general del rubro en cada trimestre.

La deuda con la banca comercial mostró una suba significativa durante el período analizado. En marzo de 2024 el monto total era de 13.638,8 millones de pesos. Para junio de ese año la cifra se redujo levemente a 12.562 millones y en septiembre se ubicó en 11.485,3 millones. No obstante, a partir de diciembre de 2024 comenzó una tendencia creciente. Ese mes cerró con 10.408,5 millones, mientras que en marzo de 2025 ya se registraban 19.331,8 millones. En junio el total ascendía a 38.137 millones y finalmente alcanzó 60.096,3 millones en septiembre de 2025.

La información publicada por la DEIE incluye los valores del tipo de cambio utilizado para valuar los compromisos en moneda extranjera. En marzo de 2024 el tipo de cambio era de 857,4 pesos por dólar y para septiembre de 2025 había alcanzado 1.366,6 pesos. La variación del tipo de cambio fue de 59,4% en el período, lo que influyó en el aumento en pesos del stock de deuda que se encuentra denominado en moneda extranjera.

La información publicada por la DEIE muestra una tendencia sostenida de crecimiento en el endeudamiento provincial, que supera el 40% en la comparación interanual entre septiembre de 2024 y septiembre de 2025 y que se verifica en la mayoría de los segmentos analizados.