Informe

U$S 1.600 millones para 10 grandes exportadoras

Así lo indica un informe de la Fundación Encuentro. El monto equivale al 22% de la AUH o el 44% de la Andis. ¿Quiénes ganaron y quiénes perdieron?

El 22 de septiembre de 2025, el Gobierno nacional eliminó transitoriamente las retenciones a las exportaciones de granos y derivados, mediante un DNU que fijó una alícuota del 0% para un cupo máximo de U$S 7.000 millones o hasta el 31 de octubre de 2025, lo que ocurriera primero. El objetivo declarado fue incentivar la liquidación inmediata de divisas en un contexto de tensión cambiaria y pérdida de reservas.

La medida, presentada como un alivio para el “campo”, en la práctica favoreció a un puñado de grandes exportadoras: en apenas 48 horas el cupo se agotó, y de los U$S 7.000 millones autorizados, el 90% quedó concentrado en 8 empresas con la logística, capital y acceso a información necesarios para capturar la oportunidad, así lo indica un detallado informe elaborado por la Fundación Encuentro.

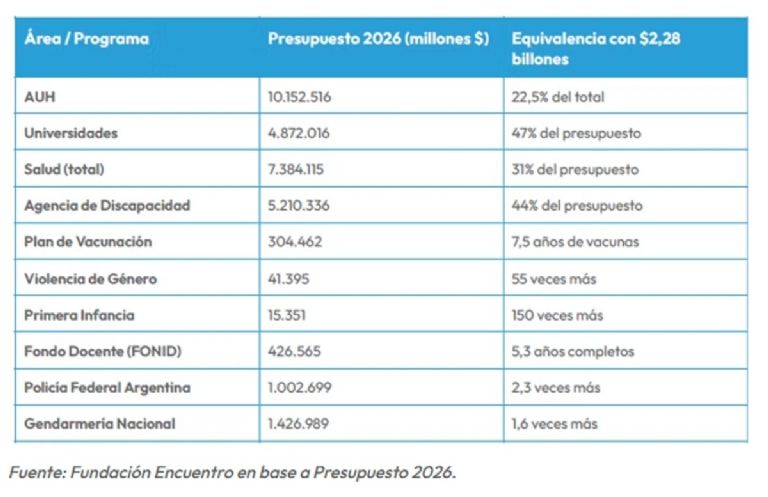

El costo fiscal fue de U$S 1.603 millones, equivalentes a $ 2,28 billones al tipo de cambio oficial del Presupuesto 2026. Ese monto representa:

- 22% de la AUH, casi la mitad del presupuesto universitario, y un 31% del gasto anual en salud.

- 44% de la Agencia Nacional de Discapacidad, 7,5 años del plan de vacunación, o 55 veces el presupuesto para combatir la violencia de género

- 150 veces la inversión en primera infancia y 5,3 años del FONID.

- También equivale a más del doble del presupuesto de la Policía Federal Argentina y a 1,6 veces el de la Gendarmería Nacional.

- En términos macroeconómicos, implica 0,54% del gasto total y 35% del superávit proyectado para 2026.

Además de la magnitud de la pérdida fiscal, la política mostró fallas de diseño y previsión:

- El gobierno había apostado a llegar “hasta el 31 de octubre” con retenciones cero tal como comunicó el Secretario de Comunicación y Medios Manuel Adorni vía redes sociales.

- La ventana de oportunidad se agotó en horas, con registros por U$S 4.000 millones en solo 3 horas.

- El mecanismo careció de segmentación y condiciones de acceso, a diferencia de programas previos como el “Plan Soja 2022” que beneficiaron a miles de productores.

- Se priorizó a las cerealeras exportadoras sin verificar si contaban efectivamente con la mercadería, generando dudas sobre la transparencia y cumplimiento de la Ley 26.351.

- Sufrió un cambio de dirección a raíz de una publicación en X del Secretario del Tesoro Scott Bessent quien se manifestó contrario al régimen ya que le cosechó críticas del sector agropecuario en Estados Unidos.

En síntesis, la suspensión de retenciones no fortaleció al sector agropecuario ni al Estado, sino que transfirió en tiempo récord U$S 1.603 millones de recursos públicos a 10 grandes exportadoras, debilitando la capacidad fiscal en áreas sociales sensibles y en la provisión de bienes públicos esenciales.

Este resultado contrasta fuertemente con el resultado de, por ejemplo, Programa de Incremento Exportador (PIE), conocido como el Plan Soja o Dólar Soja y el Programa de Compensación para Pequeños y Medianos Productores de Soja y Maíz:

- En el PIE se ofrecía un dólar más alto a cambio de adelantar las retenciones, es decir, adelantar los ingresos fiscales. Ahora, en este nuevo régimen al bajar a cero las retenciones hubo una pérdida fiscal de U$S 1.603 millones.

- Se garantizó el traslado del beneficio desde el exportador hacia el productor, exigiendo desde su diseño que los exportadores hicieran compras reales por el equivalente a lo que iban a exportar y fiscalizando su cumplimiento.

- El PIE no fue “solo para exportadores”: por decreto creó el Fondo Incremento Exportador (FIE) para devolver parte del beneficio a la cadena vía programas financiados con esos recursos.

- Se beneficiaron como resultado de los programas 11.783 productores. Por el PIE alrededor de 7.500 productores, de los cuales 4.000 fueron personas físicas y por el Programa posterior 4.283 productores.

Los beneficios a productores se traducen en aumento en la inversión en el campo. Lo que perdieron los productores en favor de exportadores implica también la pérdida de renovación tecnológica y equivale a:

- 77% de un año completo de ventas de maquinaria.

- Casi dos tercios del gasoil necesario para producción y transporte de granos en la campaña 2024/2025.

- 3.000 cosechadoras medianas, 50.000 camionetas, 60.000 drones de uso agrícola, 11.000 tractores de 215 hp.

Es decir, no es solo un número contable. La propia cámara del sector (CAFMA) describió 2024 como un “empate técnico”, con ventas que no alcanzaron para estabilizar a las fábricas ni para renovar equipos, lo que refuerza la idea de que cada punto que no llega al productor se traduce en menos capex rural (menos tractores, menos sembradoras, menos cosechadoras) y pérdida de competitividad para nuestro sector agropecuario.

Una medida restrictiva desde su diseño

El Decreto 682/2025 estableció una exención temporal del 0% en las retenciones para las exportaciones de granos y subproductos hasta alcanzar un cupo de U$S 7.000 millones o hasta el 31 de octubre de 2025, lo que ocurriera primero. Aunque la medida se presentó como un alivio para todo el sector agropecuario, su diseño favoreció principalmente a los exportadores.

Esta medida fue complementada por la Resolución General 5760/2025 de la Administración de Recursos de Comercio y Alimentación (ARCA) que detalló los aspectos técnicos y operativos de la eliminación de retenciones. Entre los requisitos principales establecidos se destacaron:

- Registro de la Declaración Jurada de Venta al Exterior (DJVE) conforme a la Ley 21.453 (régimen vigente para operaciones de exportación de granos): los exportadores debían inscribir sus ventas en el registro oficial correspondiente, identificando cantidad, producto y fecha, para así “adherir al beneficio” impositivo con una lógica de asignar según quién accedió primero al régimen.

- Liquidación anticipada de divisas: los exportadores deben ingresar anticipadamente al menos el 90% de las divisas provenientes de cada venta en un plazo máximo de 3 días hábiles desde la DJVE. En la práctica, implica que muchas operaciones se realizarán con esquemas de prefinanciación o anticipos, para poder cumplir con el requerimiento de liquidación en 72 horas.

En síntesis, la política se diseñó para maximizar la captación de divisas en el muy corto plazo, a cambio de un incentivo fiscal considerable.

Las condiciones estrictas de acceso al beneficio (ventana brevísima de oportunidad y alto requerimiento de anticipo de divisas) predeterminaron que solo pudieran acceder efectivamente empresas con mucha capacidad operativa.

¿Quiénes ganaron?

El Decreto, como se mencionó anteriormente, establecía una exención temporal del 0% en las retenciones para las exportaciones de granos y subproductos hasta alcanzar un cupo de USD 7.000 millones o hasta el 31 de octubre de 2025, lo que ocurriera primero. Lejos de alcanzar la fecha prevista, el cupo se agotó en apenas tres días hábiles, el 24 de septiembre de 2025, debido a la rápida registración de Declaraciones Juradas de Venta al Exterior (DJVE) por parte de las empresas exportadoras.

Este agotamiento prematuro evidenció una falta de previsión y planificación en la implementación de la medida, que no contempló mecanismos para garantizar una distribución equitativa del beneficio entre los distintos actores del sector agropecuario.

Los distintos medios han indicado que algunas de las grandes exportadoras beneficiadas con las retenciones cero son: Bunge Argentina S.A., LDC Argentina S.A., Cofco International Argentina: 16%, Viterra Argentina S.A., Cargill S.A.C.I., Molinos Agro S.A., Aceitera General Deheza S.A., CHS de Argentina S.A., Amaggi Argentina S.A., Asociación de Cooperativas Argentinas – Coop. Ltda., ADM Agro S.R.L. (Ex A.C. Toeper Int. Arg. SRL) y Pilagá S.A., entre otras.

A diferencia de programas anteriores como el "Dólar Soja", que requerían que los exportadores acreditaran la compra de granos antes de registrar las DJVE, el Decreto 682/2025 no estableció esta condición. Esto permitió que las grandes exportadoras registraran ventas al exterior sin necesidad de contar con la mercadería física en su poder, acaparando el beneficio sin haber adquirido previamente los granos a los productores. Esta ausencia de requisitos facilitó que las empresas con mayor capacidad operativa y acceso a información se beneficiaran de la medida sin realizar compras efectivas, contraviniendo el objetivo declarado de apoyar al sector productivo.

Según datos disponibles, cinco empresas concentraron el 80% de las DJVE registradas bajo el beneficio del Decreto 682/2025, evidenciando que la medida favoreció principalmente a las grandes exportadoras y dejó a los pequeños y medianos productores prácticamente excluidos del beneficio. Ningún productor de menor tamaño se vio beneficiado efectivamente, ya que no se establecieron mecanismos que aseguraran que la mercadería se comprara antes de registrar las exportaciones, a diferencia del “Dólar Soja” de 2022, donde participaron más de 7.500 productores y empresas de distinto tamaño y el beneficio llegaba directamente a quienes vendían la cosecha.

El contraste con el Programa Incremento Exportador evidencia aún más la concentración de beneficios. Mientras aquel programa permitía que los productores accedieran a un tipo de cambio más alto y mantenía la recaudación fiscal, el esquema de retenciones cero de 2025 otorgó ventajas únicamente a quienes tenían capacidad operativa y acceso a información privilegiada, se consumió el cupo en días y permitió registrar ventas sin la existencia física de los granos.

En el Programa Incremento Exportador había mayor previsibilidad, duración suficiente, participación amplia y beneficios que impactaban en toda la cadena, insumos y procesamiento; en cambio, las retenciones cero fueron un manotazo financiero de escritorio, concentrando dólares y recursos en unas pocas manos, sin beneficiar a los productores ni al país, y dejando al Estado con una pérdida fiscal de USD 1.603 millones.

En definitiva, mientras que el Programa Incremento Exportador constituyó una política agropecuaria pensada para fortalecer la competitividad y generar divisas genuinas, el esquema de retenciones cero de 2025 se configuró como una operación rápida, limitada y concentrada, que generó ganadores inmediatos entre las grandes exportadoras y dejó al resto de los actores del sector con pérdidas de oportunidad y sensación de inequidad.

¿Quiénes perdieron?

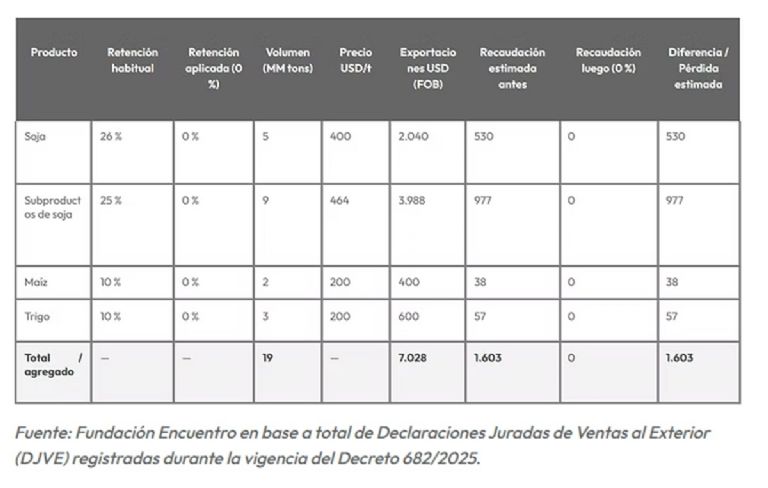

Las estimaciones más conservadoras del mercado señalan que el Estado argentino dejó de recaudar entre U$S 1.500 y 2000 millones, que al tipo de cambio oficial del Presupuesto 2026 (ARS $1.423) equivalen a $2,13 billones de pesos.

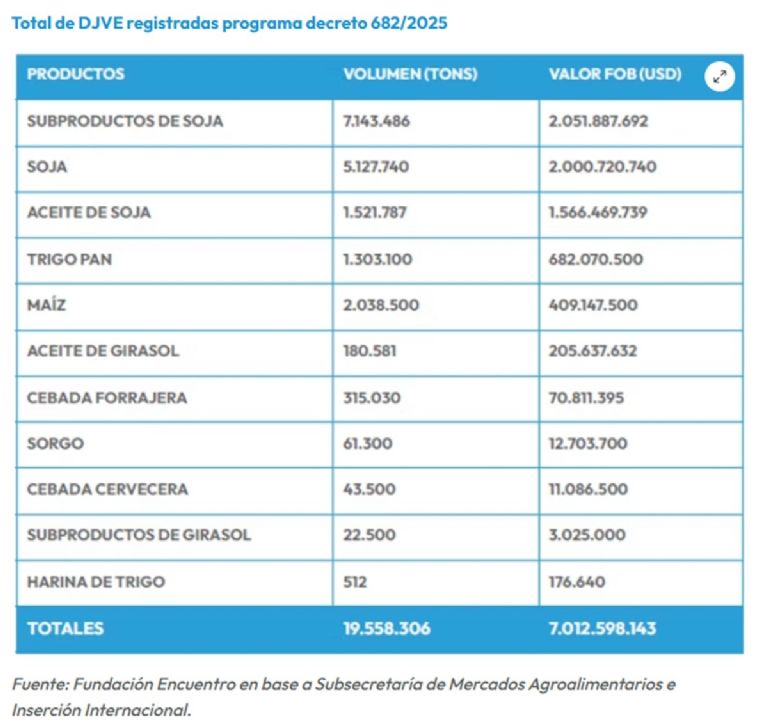

El siguiente cuadro presenta la estimación del costo fiscal de la medida de reducción temporal de retenciones a 0%. Para calcularlo, se tomó el total de Declaraciones Juradas de Ventas al Exterior (DJVE) registradas durante la vigencia del Decreto 682/2025 y se comparó la recaudación potencial que hubiera correspondido con las alícuotas normales de derechos de exportación, frente a lo efectivamente recaudado bajo el beneficio (cero). La diferencia refleja una pérdida aproximada de U$S 2.000 millones respecto de lo que se hubiera percibido en un esquema equivalente al vigente un año atrás.

Esa pérdida no es abstracta: son recursos que podrían haberse destinado a políticas sociales, salud, educación o seguridad. Para tener dimensión, los U$S 1.603 millones que el gobierno decidió transferir a grandes exportadores equivale al 0,54% del gasto total previsto en 2026 y a un 35% del superávit fiscal proyectado en el presupuesto. En la siguiente tabla se presentan algunas comparaciones respecto al presupuesto 2026.

El segundo gran perdedor fueron los productores. La ventana al 0% fue capturada por exportadoras/aceiteras que corrieron a registrar DJVE, con predominio de subproductos del complejo soja (harina/aceite), que explicaron una porción cercana a la mitad del cupo. Los listados oficiales de DJVE del 24–25/9 muestran un concentración de registros justamente en subproductos de soja por parte de las grandes aceiteras, mientras que el propio esquema incluyó explícitamente esos derivados junto con los granos. Los productores, en cambio, poseen poroto, no harina ni aceite: ese margen industrial/comercial queda en manos de quienes procesan y exportan, por lo que el traslado del beneficio al primer eslabón fue, como mínimo, limitado.

Así, la medida no solo no benefició a los productores, sino que reforzó su dependencia de las grandes exportadoras, consolidando un mercado aún más concentrado y desigual.

Un perdedor impensado fue el sector agropecuario de Estados Unidos que al encontrarse en plena ventana de exportación de granos se vio perjudicado. Según medios como Reuters, China habría reservado al menos 10 cargamentos de soja argentina, “dejando al costado” a los productores norteamericanos. Esto generó numerosas quejas en Estados Unidos que llevaron a que el Secretario del Tesoro Scott Bessent publicara un mensaje en redes sociales dando cuenta de que estaba trabajando con el gobierno argentino para que se terminara la medida. Sorpresivamente, en unas pocas horas se inscribieron DJVE por 4000 millones finalizando el cupo.

¿Es una medida válida?

Un último punto que genera preocupación es cómo el gobierno aplicará la Ley Nº 26.351 8. Esta norma de 2008 busca evitar maniobras especulativas y que los exportadores obtengan ventajas indebidas ante cambios bruscos en las alícuotas de los derechos de exportación. En términos simples, la ley establece que si hay un aumento de retenciones entre el momento en que se registra una DJVE y el momento en que se concreta efectivamente la exportación, el exportador debe acreditar fehacientemente que ya tenía (o había adquirido) el producto antes de dicho aumento. De lo contrario, deberá pagar la alícuota más alta vigente (es decir, no puede beneficiarse de la tasa anterior más baja).

En palabras del texto legal:

“Cuando se produjera un incremento […] en el período comprendido entre el Registro de la DJVE y la oficialización de la exportación, los exportadores deberán acreditar la tenencia o adquisición de tales productos con anterioridad al aludido incremento”; y quienes no lo logren “deberán tributar la mayor alícuota […] vigente” en ese intervalo.

En el caso de la eliminación transitoria de retenciones en 2025, la Ley 26.351 sigue siendo aplicable y relevante, porque al haberse reinstaurado una alícuota mayor (por ejemplo, 26% para soja) después de las DJVE registradas al 0%, jurídicamente se configuró un “incremento de la alícuota” entre la declaración y la exportación. Por lo tanto, los exportadores que aprovecharon el 0% están obligados a demostrar que poseían o habían adquirido todo el volumen declarado antes de la fecha en que volvieron las retenciones. Si alguno no lo hizo, la consecuencia legal sería que deberá pagar el derecho de exportación completo vigente (26% en soja, etc.) por aquella parte de mercadería que no tenía comprada a tiempo. En otras palabras, la ventaja fiscal se anularía para los volúmenes “especulativos” no respaldados por stock previo. Esta disposición es clave para proteger a los productores y al Estado: asegura que el beneficio 0% solo se aplique a exportaciones genuinas con sustento real, impidiendo que una empresa anote ventas sin tener granos (solo para asegurarse la exención) y luego compre más adelante a menor precio con retenciones nuevamente vigentes.

Conclusiones

La eliminación temporal de las retenciones se presentó como una manera de aliviar las presiones al campo, pero en realidad fue una medida que:

- Terminó en una carrera para exportadoras. El DNU 682/2025 abrió una ventana al 0% “hasta el 31/10 o USD 7.000 M, lo que ocurra primero”; en la práctica, el cupo se agotó en 72 horas y el beneficio terminó antes de llegar al 31/10.

- Captura y concentración del beneficio. La registración se concentró en pocas firmas (˜90% en 8 empresas, según recuentos sobre datos oficiales).

- Diseño pro-mesa exportadora, no pro-productor. El esquema habilitó DJVE sin exigir tenencia física previa (ni compras reales simultáneas), con foco en subproductos del complejo soja: harina/aceite sumaron un tramo enorme del total declarado en los días pico. Los productores tienen poroto, no derivados; el margen quedó en la fase industrial/exportadora.

- Costo fiscal cierto, derrame incierto. El costo fiscal estimado ronda U$S 1.603 M (˜ $2,28 billones al TC Presupuesto 2026): 0,54% del gasto 2026 y 35% del superávit proyectado. Es un uso de recursos que no acreditó mejoras para el primer eslabón (precio al productor, inversión o volumen vendido) en la misma magnitud.

- Efecto externo adverso y giro político exprés. La ventana al 0% disparó compras externas desplazando a EE. UU. En paralelo, el propio Tesoro de EE. UU. dejó trascender su malestar (posteo de Scott Bessent) y el cupo se “cerró” a las pocas horas.

- Riesgo legal abierto (Ley 26.351). Al volver la alícuota “normal” tras las DJVE al 0%, rige el art. 1 de la Ley 26.351: si entre la DJVE y la oficialización aumenta la alícuota, el exportador debe acreditar tenencia/adquisición previa; si no, paga la mayor. Esto obliga a verificar nominalmente qué DJVE tenían respaldo físico previo y cuáles fueron puro adelantamiento sin mercadería.

- Comparación con el PIE (“dólar soja”): el PIE adelantaba retenciones (no las anulaba), exigía compras reales y creó el Fondo Incremento Exportador para devolver parte del beneficio a la cadena (programas a pymes agro y productores). Participaron miles de productores; aquí, el derrame fue mínimo y el costo fiscal, máximo.

En definitiva, no fue un incentivo productivo ni una política de alivio para toda la cadena productiva agroexportadora. Fue, más bien, una transferencia de recursos públicos a las empresas más grandes del sector exportador.